爱游戏app 新股前瞻|商米科技:物联网龙头陷“增收不增利”困局 客户频年流失拷问成长性

冲击“生意物联网第一股”的商米科技,再次向港交所递交上市肯求。字据最新招股书,这家公司凭借智能商用硬件,已成长为天下安卓BIoT商场的龙头。联系词,光鲜的行业地位背后,是其高度单一的营收结构——智能征战销售孝敬了险些一说念收入,以及一个更值得警惕的趋势:公司的付费客户总和正在逐年减少。这走漏了其在向平台化、行状化转型说念路上的贫苦处境。

增收不增利高进入下盈利平安性承压

字据商米科技最新招股证明书涌现的财务数据,公司在曩昔三年及近期功绩呈现以下要道特征,反应出其盈利花样濒临权贵挑战:

其一,收入增长彰着乏力,业务规模已现瓶颈。

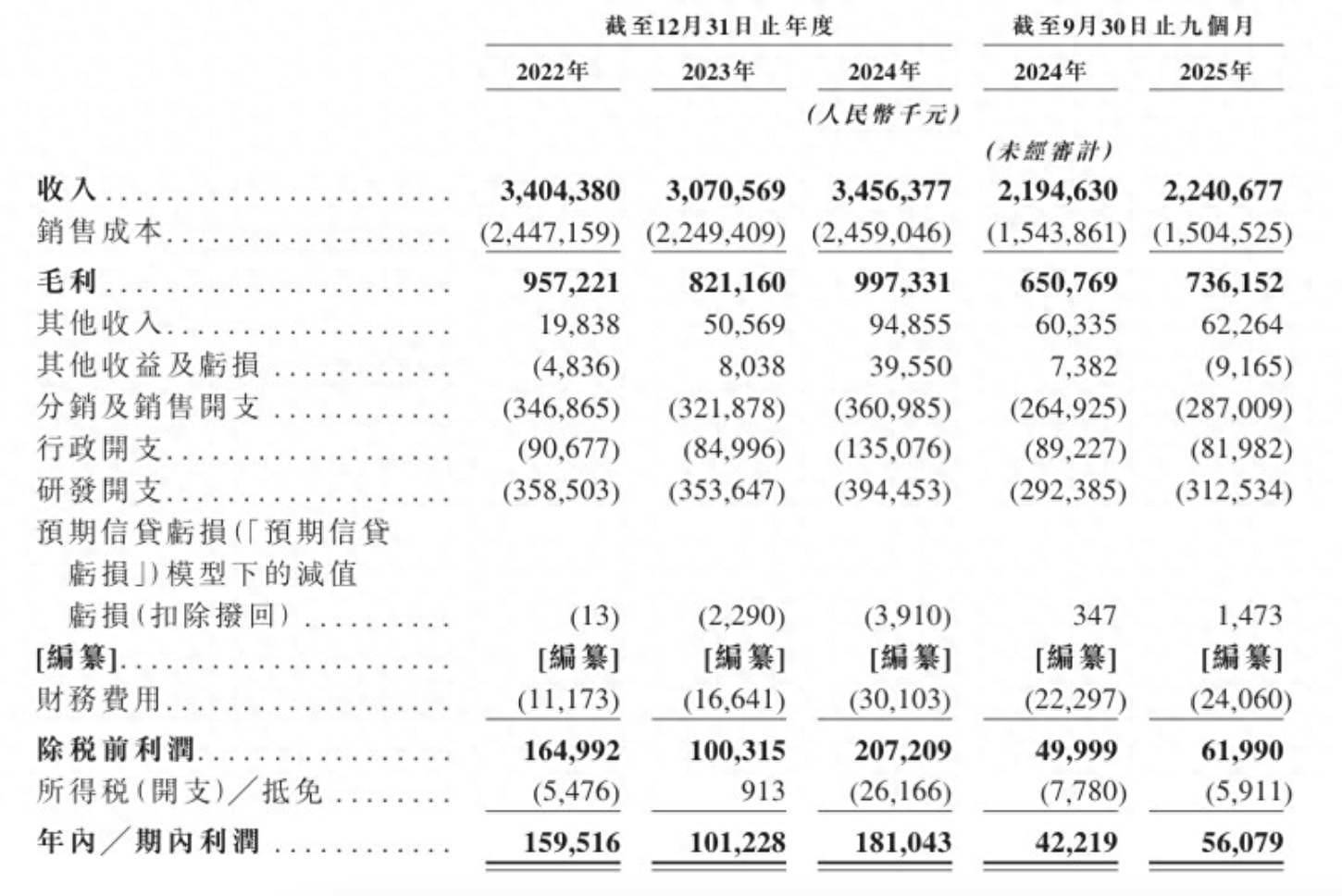

公司2022年至2024年总收入分离为34.04亿元、30.71亿元及34.56亿元,2023年同比下滑9.8%,2024年虽还原至略高于2022年的水平,但三年间举座增长停滞。2025年前九个月,收入仅同比微增2.1%,至22.41亿元,增长动能彰着不及。此外,公司客户总和连结下跌(由2022年2506名减少至2025年九个月末的1965名),骄傲其商场掩盖与客户获得才智濒临压力。

其二,盈利才智薄弱且波动剧烈,利润率处行业低位。

尽管毛利规模有所波动,但公司净利润率恒久处于低位。2022年至2024年净利润率分离为4.7%、3.3%和5.2%,2025年前九个月进一步降至2.5%。尤其值得注释的是,2023年净利润同比大幅下滑36.5%,盈利平安性权贵不及。行为一家定位为物联网料理决议的高技术企业,不及5%的净利率水平,骄傲其生意花样在利润退换上成果不高。

其三,公司时代用度高企,尤其研发与销售开支对利润酿成执续挤压。具体来看,研发开支占收入比重执续跨越11%,2025年前九个月更升至13.9%,标明公司虽执续进行时代进入,但并未同步运转收入完毕权贵增长,进入产出成果有待考证。分销及销售开支占比恒久督察在10%以上,在客户总和下跌的布景下,此项用度的效益呈递减态势,反应其商场拓展与客户抠门的本钱偏高。

概述来看,商米科技的财务弘扬呈现“收入停滞、盈利绵薄、用度高企”的特征。尽管其在安卓端BIoT硬件规模占据一定的商场份额,但高度依赖硬件销售、客户群平缓、以及昂贵且刚性的用度结构,共同制约了其盈利才智的进步与可执续增长。

重硬轻软花样下的规模逆境与转型瓶颈

通过对商米科技分部毛利数据的拆解,其业务结构呈现出了了的“硬件依赖型”特征,反应出公司在规模化扩展与盈利质地进步之间的计谋弃取,爱游戏体育以及在向行状化转型流程中濒临的骨子性挑战。

从业务结构来看,硬件完全主导,软件孝敬幽微。论说期内,智能征战销售是完全中枢,该板块孝敬了公司总毛利的99%以上,是公司糊口与发展的根基。其毛利率在26.5%至32.4%之间波动,举座水平不高且平安性欠佳。

{jz:field.toptypename/}另一方面,高毛利软件行状未能酿成灵验复旧。PaaS平台及定制行状业务虽展现出极高的毛利率(2024年51.1%,2025年九个月77.2%),但其毛利孝敬占比最高时(2023年)也仅为2.9%,2024年更降至不及1%。这标明,公司向高附加值行状转型的计谋标语与执行财务孝敬之间存在巨大落差。

此外,在硬件业务里面,家具组合的调养揭示了公司在商场份额与盈利质地之间的衡量。

一方面,“以价换量”策略彰着**:毛利孝敬最大的家具线正从较高毛利的智能挪动征战(毛利率恒久超30%)向较低毛利的智能金融征战毛利率约24%-29%)改变。2024年,智能金融征战以25.1%的毛利率孝敬了36.7%的硬件总毛利,成为第一大孝敬起原。这标明公司可能通过推广更具价钱竞争力的家具来霸占商场份额,但代价是拉低了举座盈利水平。

另一方面,家具盈利波动性大。各硬件家具线毛利率年度间波动权贵(如智能台式征战毛利率在24.1%至30.4%间波动),反应出硬件业务易受本钱、竞争和家具周期影响,盈利的可执续性存疑。

简言之,商米科技的业务发展罢黜一条了了的旅途:以安卓智能硬件为进口,快速扩大征战铺设规模,奠定市阵势位,并祈望以此为基础,将海量硬件用户退换为软件及行状用户。

联系词,刻下数据暴走漏这一逻辑的要道断点:其一,规模效应未退换为盈利护城河。公司已成为天下安卓端BIoT硬件龙头,但硬件毛利率并未因此权贵进步或趋于平安,反而因家具结构向低毛利歪斜而承压。其二,“硬件引流,软件变现”的通说念尚未买通:纷乱的征战存量并未带来相应的软件行状收入。PaaS业务极低的占比施展,从硬件客户到软件付用度户的退换率极低,生态协同效应远未开释。

综上,商米科技的业务近况揭示了一个物联网规模常见的计谋逆境——硬件铺路容易,软件变现贫苦。公司虽已得手借助硬件开发了市阵势位,但未能构建起与之匹配的、可执续的高利润行状花样。其翌日的投资价值,不再取决于硬件出货量的肤浅增长,而将取决于公司能否果然施展其“软硬一体”的协同才智,以及将征战上风灵验退换为平台价值与频繁性行状收入的才智。现在来看,这一要道飞跃尚未完毕。

备案号:

备案号: