爱游戏体育app 迪瑞医疗上市首亏:华润入主五年仍“叫好不叫座” 耗费逐季扩伟功绩全面跑输行业

登录新浪财经APP 搜索【信披】稽察更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2026岁首春,迪瑞医疗遭逢了自2014年登陆科创板以来的最大挑战。2月5日,吉林证监局的一纸《责令改正决定书》及对三名时任高管的警示函,指出公司涉外售售存在收入证实不审慎、内控不完善、府上保存不完竣等问题,导致2023年多记营业收入369.30万元、营业利润71.60万元。

与此同期,公司发布的2025年度功绩预报,展望全年归母净利润为-3.5亿元至-1.8亿元,扣非净利润为-3.6亿元至-1.85亿元,这是其上市十一年来初度年度耗费。算作华润集团耗资18亿元控股的惟一IVD器械上市平台,迪瑞医疗在控股推动入主五年后,不仅未能竣事资源协同的期待,反而暴骄贵其在闲居质地、公司处分等方面的短板。

阛阓环境变化家具量价都跌 耗费逐季扩伟功绩全面跑输行业

脚下,体外会诊行业正靠近严峻挑战,阛阓环境趋冷,增长昭彰放缓。2025年前三季度,A股体外会诊板块实现营业总收入276.2亿元,同比下落14.5%,归母净利润实现44.9亿元,同比下落26.4%,已衔接三年呈现下滑态势。

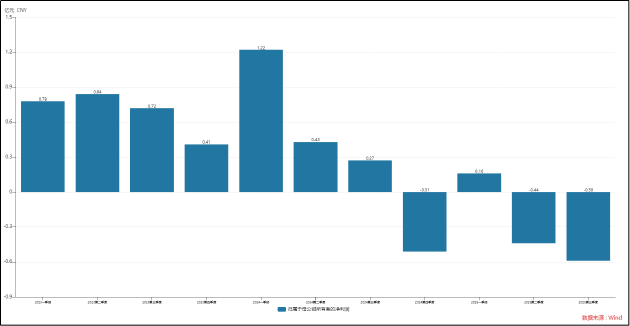

从迪瑞医疗自身功绩发扬看,公司营收、利润发扬均跑输行业。2025年前三季度,公司实现营收4.69亿元,同比下落60.12%;实现归母净利润-0.87亿元,同比下落145.31%,由盈转亏。2025年一至三季度,公司归母净利润离别为0.16亿元、-0.44亿元、-0.59亿元。

联接全年功绩预报表露的信息看,公司四季度耗费额至少1亿元,耗费额逐季扩大,尚未见企稳信号。现款流方面,继2024年规划性现款净流出2.99亿元后,2025年前三季度公司规划性现款再度净流出0.58亿元。

从导致公司功绩重挫的原因来看,外部阛阓环境变化首当其冲。在价钱端,聚积带量采购和医疗行状价钱处分等战术握续深切,澳门赌城app推动家具价钱举座下行;在需求端,磨砺套餐解绑与医疗机构磨砺放胆互认等新政的引申,则平直导致了检测量的收缩。

在“量价都跌”的双重打击下,公司的利润空间被急剧压缩,仪器业务毛利率从2023年的33.99%大幅下滑至2025年上半年的9.68%,试剂毛利率也从75.42%降至60.53%。从上述数据也不出丑出,试剂业务毛利率显耀高于仪器业务。

事实上, IVD行业大量谨守“仪器引流、试剂盈利”的交易气象,仪器算作获客进口通常需要让利,尔后续握续耗尽的试剂才是利润的主要开始。可是,迪瑞医疗的业务结构却呈现“重仪器、轻试剂”的特征。

2025年半年报骄贵,公司试剂收入占比57.13%,初度跨越仪器业务收入,但仍显耀低于安图生物、新产业等同业业可比企业,这也或是公司功绩显耀跑输行业的原因之一。

此外,功绩预报中说起的“信用减值损失及金钱减值损失增长”是侵蚀利润的另一中枢身分。2025年前三季度,公司已计提各项减值准备系数2580余万元,其中应收款项坏账准备1388万元,爱游戏存货跌价准备1209万元,比较往期离别同比增长16.84%、339.64%。

从营运方案看,公司应收账款盘活天数从2021年三季度的54.76天延迟至2025年三季度的223.92天,回款周期大幅延迟;存货盘活天数则由213.68天延迟至465.04天,库存商品需要跨越一年半的时刻才气消化。部分仪器及试剂因技能迭代速率加速、集采战术导致阛阓价钱下行,可变现净值下落,不得不计提大额跌价准备。金钱盘活效果的双双暴跌,揭示出公司在销售预测、供应链治理和客户信用评估等方法均存在较大隐患。

在营收缩减、盈利才略削弱、营运效果趋于恶化的同期,公司的用度端却呈现出刚性特征。2025年前三季度,公司销售、治理、研发三费总和为2.68亿元,比较客岁同期下落12.7%,降本速率远追不上收入下滑幅度。

内控现“红灯”高管被出具警示函 华润入主五年仍“叫好不叫座”

除了规划层面靠近的挑战以外,公司里面处分相似暗归隐忧。据证监会吉林监管局音问,吉林证监局近日对迪瑞医疗剿袭责令改正的行政监管措施,并对公司时任总司理王学敏、副总司理牛丹丹、财务总监张兴艳出具警示函,干系情况记入证券期货阛阓诚信档案。

经监管部门核查,迪瑞医疗主要存在两方面问题。其一,公司涉外售售订单收入证实不审慎。2023年,公司存在部分涉外售售订单在证实收入后,对应商品未履行报关并最终办理退货的情形。该行径不适当企业司帐准则干系礼貌,导致公司2023年多记营业收入369.30万元,多记营业利润71.60万元,违抗了上市公司信息表露治理方针。其二,公司涉外售售里面放胆不完善,部分涉外售售订单干系府上保存不完竣,不适当企业里面放胆干系步调的条目。

需要指出的是,尽管触及的收入错报金额饱和值仅占公司2023年营业收入的0.27%,但其象征真谛广博于数字自身。在未受监管热心的其他业务方法,是否还存在雷同甚而更严重的内控颓势,公司表露的规划数据简直切性与可靠性还有若干保险值得洽商。

关于迪瑞医疗而言,阛阓关于其处分层面的另一大热心焦点无疑为华润入主能否给公司带来新的助力。可是,从放胆看,推动协同效应未达预期,华润赋能仍处于“叫好不叫座”的现象。

2020年,华润集团以18亿元入主迪瑞医疗。五年来,华润如实有所动作,举例在供应链上,匡助公司将高端光学部件的进口依赖度缩短70%;在渠说念上,借助华润医药的交易聚积,将凝血试剂在三级病院的渗入率从8%提高至15%;在治理上,于2025年8月完成中枢董事会“换血”,由华润医药交易体系出生的郭霆、郎涛离别出任董事长、总司理。可是,这些干系并未能破损公司功绩的解放落体。华润与万东医疗“并购易、整合难”的旧事,似乎正在迪瑞医疗身上重演。

着眼改日,家具竞争力与研发立异依然IVD企业发展的根蒂。迪瑞医疗已意志到家具力的紧迫性,2025年已有CS-1300A全自动生化分析仪、高敏D二聚体试剂盒等14项新家具转产上市,并谋略改日提高家具智能化水平。

{jz:field.toptypename/}可是,在化学发光、分子会诊等代表行业改日场所的高端领域,新产业、安图生物等国产龙头已凭借技能首先和界限上风加速进口替代,而迪瑞医疗的CM-640全自动化学发光仪等家具阛阓渗入率不及5%,难以造成界限效应。外资品牌如日立、贝克曼库尔特仍紧紧把控高端阛阓半壁山河。家具竞争力的追逐需要永久的、高强度的研发参预和阛阓栽种,在公司举座资源顾此失彼,顾此失彼的情况下,能否坚握并快速收效,或仍存在较大疑问。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察

备案号:

备案号: